インボイス制度の飲食店への影響は?納税額が売上税額の2割になる軽減措置が決定。

インボイス制度の飲食店への影響は?納税額が売上税額の2割になる軽減措置が決定。

インボイス制度とは?

インボイス制度は、2023年10月1日よりスタートする「消費税の仕入税額控除」の仕組みで、正式名称は「適格請求書保存方式」といいます。

当初は原則、2023年3月末までに申請を行う必要がありましたが、現在は2023年9月末まで延長されました。

飲食店への影響は他のBtoB業種に比べると少ない

他業種では、インボイスが発行できないと消費税負担が原因で取引が減るといった影響が懸念されますが、

飲食店では個人のお客様が多く、インボイスの発行が求められないケースが多いため、影響は少ないとされています。

では、影響が出るのはどんな時なのでしょうか?

接待などビジネス利用が多いお店は登録申請も検討を

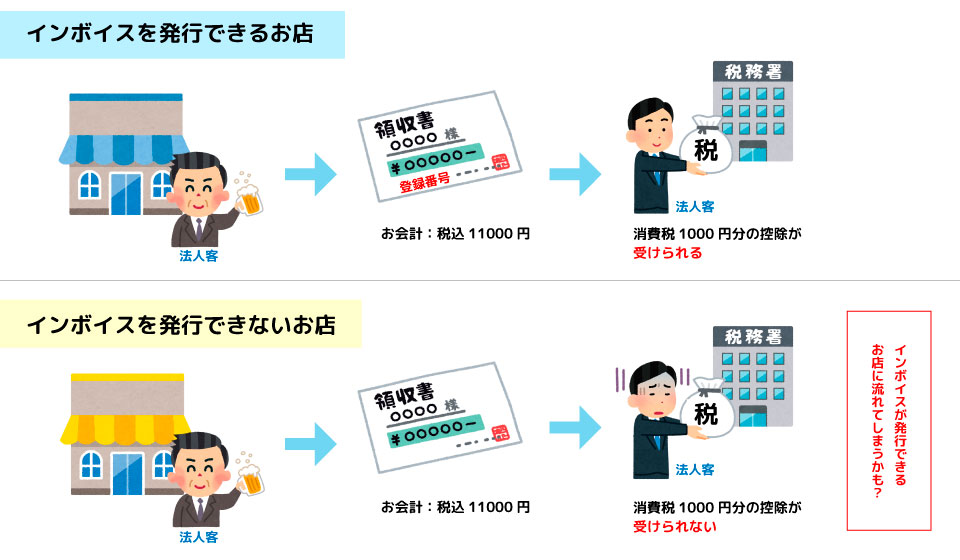

接待での利用や、仕出し弁当など、法人の利用が多い飲食店は、免税事業者であってもインボイスの登録を検討することをおすすめします。

インボイスを発行できないと、お客様は接待費の税額控除を受けられないため、他店に流れてしまう可能性があります。

インボイス制度に対応した場合の影響は?

では、インボイスに対応した場合、どういった影響があるのでしょうか?

①納税義務が発生し、経理業務が増える

免税事業者がインボイス制度をきっかけに課税事業者になった場合、消費税の納税義務が発生します。

それに伴い経理業務も煩雑になるため、レジ、経理システムや会計ソフトの見直し・導入も必要となってきます。

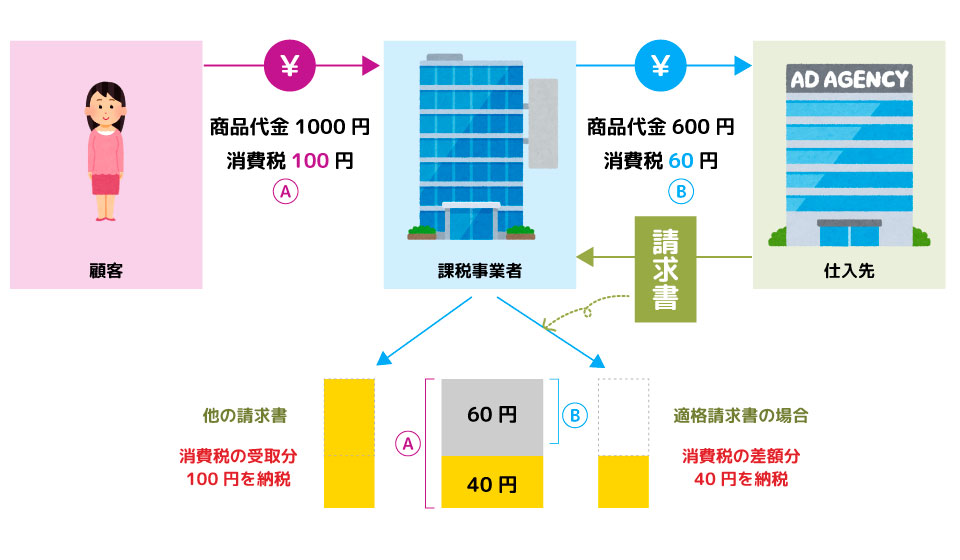

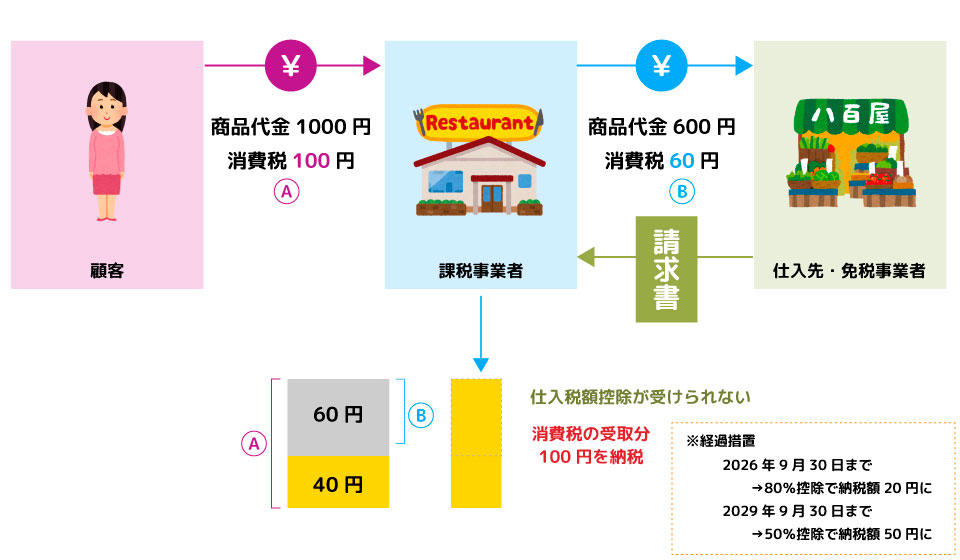

①仕入先が免税事業者だと、税額控除が受けられない

仕入れ先がインボイスに対応できない免税事業者の場合、控除が受けられず、納税負担が増えてしまいます。

仕入れ先の状況も確認しておきましょう。

※6年間は取引先が免税事業者でも、経過措置として仕入税額控除を受けることができます。

2023年10月1日から2026年9月30日 免税事業者からの仕入れにつき80%控除

2026年10月1日から2029年9月30日 免税事業者からの仕入れにつき50%控除

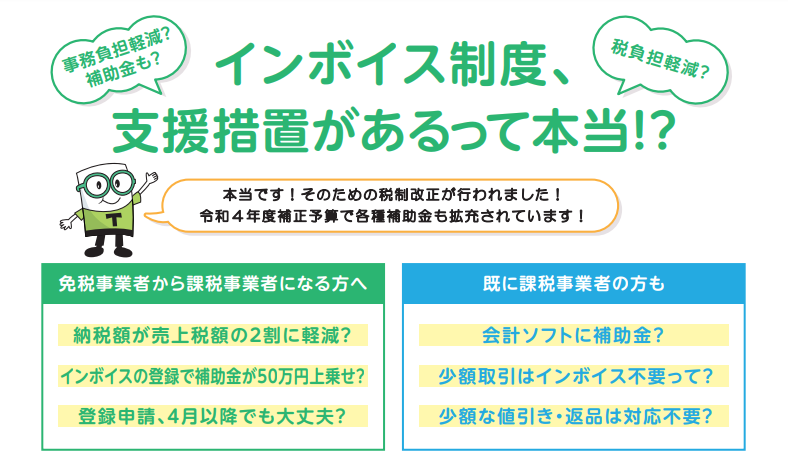

小規模事業者向けに優遇措置も。

法人客を失う可能性があっても、これまで免税されていた消費税納税の義務もまた大きなダメージです。

そこで、免税事業者からインボイス発行事業者になった場合には、以下のような負担軽減策も決定しました。

・納税額を、課税売上に係る消費税額の20%に軽減。(インボイス制度開始後3年(2023年10月1日~2026年9月30日))

・免税事業者からインボイス発行事業者になった場合、小規模事業者持続化補助金の補助上限が一律50万円加算される。(税理士等への相談費用も含みます)

客層・経理業務の負担・納税額のバランスを見て検討を

インボイス制度により、法人顧客の客離れや、課税事業者となった場合の業務負担など、飲食店も様々な影響を受けることになります。

お店によってその影響や負担は異なるため、自店への影響を知り、準備を整えた上でインボイス制度開始を迎えましょう。